맥쿼리인프라의 주가는 왜 이렇게 오르지 못할까? 코스피가 3,000까지 올랐는데 왜 12,000원의 벽을 깨지 못하는 걸까? 무언가 잘못된걸까? 맥쿼리인프라 주가에 얽힌 비밀을 말씀드리겠습니다.

이번 글에서는 맥쿼리인프라가 배당분리과세의 수혜를 얻어 더 높은 주가로 올라갈 수 있을지? 아니라면 왜 안 되는 건지 말씀드리겠습니다.

배당소득분리과세의 정확한 뜻

더불어민주당 이수진 의원이🔍배당분리과세 법안을 발의했습니다. 이 배당소득분리과세 법안의 효과를 자세히 살펴보고 이것과 맥쿼리인프라와의 관계를 분석했습니다.

🔍일단 배당소득분리과세가 뭔지부터 알아야겠죠? 배당분리과세의 내용은 아래와 같습니다. 법안 주요 내용을 보고 싶은 분은 아래 ‘펼치기’ 버튼으로 볼 수 있습니다.

🔍 배당분리과세, 정확히는 배당소득분리과세죠. 예시를 표로 정리하면 아래와 같습니다.

| 배당소득 금액 | 종합과세 시 최고세율 | 분리과세 시 세율 | 세부담 차이 |

|---|---|---|---|

| 1,000만원 | 약 24% (예: 종합과세 구간) | 14% | -10%p ↓ |

| 2,000만원 초과 | 약 35% | 14% | -21%p ↓ |

| 3,000만원 | 약 38% | 20% | -18%p ↓ |

| 1억원 | 약 45% | 20% | -25%p ↓ |

| 3억원 | 약 45% | 20% | -25%p ↓ |

| 5억원 | 약 49.5% (최고세율) | 25% | -24.5%p ↓ |

기존에도 배당소득 금액 2천만 원 이하이면 분리과세를 선택하여 14%의 세율을 적용받을 수 있으니 2,000만 원 이하는 차이가 없습니다.

✅차이가 있는 부분은 2,000만 원을 초과하는 배당소득입니다.

기존에는 2,000만 원을 초과하는 배당소득 취득 시 무조건 종합과세로 취급되어 약 35%의 세금을 부담해야 했지만 배당소득분리과세 법안이 통과되면 분리과세 세율을 적용받을 수 있기에 세부담 차이가 최대 21%나 나게 됩니다.

“아니 배당으로 2천 만원을 넘게 받는다고? 개부자네;;?”

라고 하실 수 있죠? 맞습니다. 이건 사실 자산가를 위한 법안입니다. 자산가 중 배당을 많이 받는 사람이 큰 혜택을 받는 법안이죠.

‘자산가 + 안정적인 배당투자자’는 누가 있을까요?

- 말 그대로 배당투자를 주로 하는 고소득자

- 기업의 주식을 많이 가지고 있는 지배주주

이 법안은 주로 2번을 타겟으로 하는 법안입니다. 이게 무슨 말이냐고요?

아시다시피 한국 기업들은 배당을 잘 하지 않습니다. 왜냐하면 배당을 해봤자 5억 원 이상 배당소득을 가져가는 사람은 최고세율 약 50%를 때려맞기 때문에 세금으로 다 빠져나가거든요.

배당소득 5억 원 이상일 가능성이 매우 높은 지배주주(기업 총수, 회장님 등 경영자) 입장에서는 배당을 해봤자 다 세금으로 내는 격이라 할 이유가 없던 겁니다.

그런데, 만약 배당소득분리과세 법안이 통과되면 배당소득 세율이 25%로 줄어들고 세율 25%는 이미 부자인 그들에게 상당히 매력적인 포인트가 될 수 있겠죠?

✅ 최대주주가 곧 경영자인 ‘한국 기업들의 배당 확대가 현실적으로 가능’해진다는 말입니다.

최대주주의 이익과 개인주주들의 이익이 일치하도록 만든다는 점에서 이번 배당소득분리과세 법안은 큰 의미를 가집니다.

이 법안이 통과되면 수혜를 받을 기업은 어디가 있을까요? 맥쿼리인프라는 수혜를 받을 수 있을까요? 결론부터 말하자면 맥쿼리인프라는 수혜를 받을 가능성이 적습니다.

🎯개인적으로 안정적인 투자 + 배당소득 확대까지 노릴 분들은 저의 다른 글인 아래 글 참고하시면 좋겠습니다 .

맥쿼리인프라의 배당률과 주가

맥쿼리인프라는 왜 배당소득분리과세의 수혜를 받지 못할까요? 그 이유부터 간략히 말하자면 아래와 같습니다.

- 맥쿼리인프라는 기업이 아니며 지배주주가 없다.

- 맥쿼리인프라의 배당성향은 이미 최대치로 확대되어 있다.

- 맥쿼리인프라는 시가배당률과 주가간의 관계가 명확하다.

위 3가지 때문입니다. 위 3줄만 보고도 이해가 된다면 아래 글을 읽지 않으셔도 좋지만, 이해가 안 된다면 차근차근 읽어보시기 바랍니다.

맥쿼리인프라는 기업이 아니다?

맥쿼리인프라는 기업이 아닙니다. 정확히 말하자면 한국 증시에 상장된 맥쿼리인프라가 기업이 아닙니다.

✅ 맥쿼리인프라의 🔍공식 홈페이지에 들어가면 아래와 같은 설명이 있습니다.

쉽게 말하자면 ‘맥쿼리인프라 = 맥쿼리가 운용하는 인프라펀드’라는 뜻입니다. 우리가 한국 주식시장에서 매수하는 맥쿼리인프라는 기업 이름처럼 보이지만 펀드입니다. 정확히 말하자면 맥쿼리자산운용사가 운용하는 펀드라서 맥쿼리인프라로 상장되었습니다.

✅ 즉, 기업이 아니라는거죠. 기업이 아니기 때문에 일반 기업처럼 오너 일가나 지배주주로서 총수가 없습니다.

배당소득분리과세의 핵심이 무엇이었죠? 배당을 받아봤자 별 이익이 없는 총수나 지배주주들에게 ‘이익이 발생하도록 만들어서 배당을 늘리도록 유도하겠다’ 라는 게 핵심이었습니다. 그런데 맥쿼리인프라는 총수나 지배주주가 애초에 없습니다.

법안의 타겟도 없고, 수혜를 받을 수 있는 구조가 아니라는 겁니다.

맥쿼리인프라의 배당성향

배당소득분리과세로 수혜를 얻으려면 아래와 같은 과정을 거쳐야 합니다.

- 기업 지배주주, 오너가 배당 이익을 얻을 수 있다.

- 기업이 배당성향을 늘린다.

- 배당투자를 원하는 투자자들이 몰린다.

- 주가가 오른다.

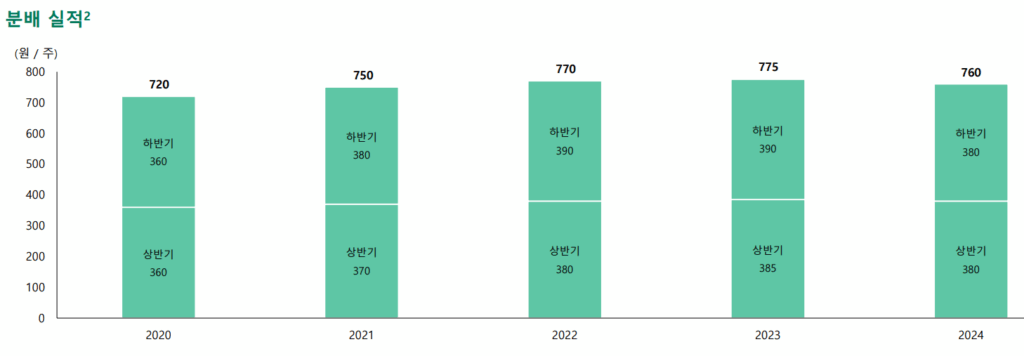

맥쿼리인프라는 1번부터 해당 없음을 알려드렸죠. 2번도 할 수 없습니다. 왜냐고요? 맥쿼리인프라는 배당소득분리과세 법안 이전부터 배당가능한 금액의 90%를 배당으로 주고 있거든요.

✅이미 90%를 배당으로 주고 있는데 여기서 더 늘릴 게 없습니다.

🔍맥쿼리인프라가 90%이상을 배당으로 주는 이유에 대한 설명은 아래 ‘펼치기’로 볼 수 있습니다.

여기서 구분해야 할 건 배당금과 배당성향입니다. 배당성향은 그대로여도 배당금 자체가 늘어날 수는 있습니다.

똑같이 배당가능이익의 90%를 배당금으로 지급하더라도 배당가능이익이 24년에는 1,000억이었는데 25년에는 2,000억 원이라면 배당금이 늘어날 수 있습니다. 다만 이렇게 늘어난 배당금은 배당소득분리과세와 무관한 배당금 증가이니 수혜라고 보긴 어렵겠죠.

시가배당률과 주가간의 관계

맥쿼리인프라의 주가가 오르지 못하는 이유는 단순히 배당소득분리과세 수혜주가 아니라서 그런 건 아닙니다. 가장 중요한 이유로 시가배당률과 주가간의 관계가 있습니다.

🔍 시가배당률이란 무엇일까요?

시가배당률 = (주당 배당금/현재주가)*100

쉽게 예시로 설명하면 아래와 같습니다.

만약 맥쿼리인프라의 25년도 배당금이 760원이라고 가정해보겠습니다. 이 때 10,000원에 주식을 산 사람과 20,000원에 주식을 산 사람의 시가 배당률은 얼마나 차이날까요?

- 10,000원에 매수한 사람의 시가배당률: 7.6%

- 20,000원에 매수한 사람의 시가배당률: 3.8%

똑같은 배당을 받더라도 주가가 저렴할 때 매수한 사람의 이익률이 훨씬 높습니다. 이게 무슨 말이냐고요?

배당금이 동일하다면, 주식을 비싸게 사는 사람일수록 배당이익률이 낮아진다

라는 말입니다. 맥쿼리인프라는 인프라펀드인 만큼 배당금을 단기간에 늘리기 어렵습니다. 실제로 2020년부터 배당금은 큰 변화가 없죠. 맥쿼리인프라의 투자자산 자체가 긴 흐름을 가지고 이익을 보는 자산이기 때문에 그렇습니다.

따라서, 맥쿼리인프라의 배당금이 단기간 동일하다고 전제했을 때 비싸게 산 사람일수록 배당 이익률이 낮아집니다.

✅ 맥쿼리인프라처럼 배당금이 거의 고정되어 있는 자산의 경우, 주가가 오르면 시가배당률이 빠르게 낮아져 ‘투자 매력 하락’으로 이어집니다. 이는 자연스럽게 주가 상단을 제한하는 메커니즘으로 작동합니다.

주가가 11,000 ~ 12,000원 일 때 맥쿼리인프라의 시가 배당률은 6~7%수준입니다. 맥쿼리인프라가 배당금 자체를 크게 늘리지 않는 이상 이 주가보다 높게 오를 가능성은 낮다고 보는 게 합리적이죠.

정리하며

맥쿼리인프라는 안정된 배당금을 받기 위한 종목이지 시세차익을 노리는 종목이 아닙니다. 어떤 이들이 ‘배당소득분리과세 = 배당금 많이 주는 기업이 수혜!?’ 라는 잘못된 인식을 심어주더라도 냉철하게 분석해야 합니다.

맥쿼리인프라에 투자하고 싶다면 특정 수혜보다는, 맥쿼리인프라가 어떤 인프라에 투자를 하고 있으며 미래 이익이 늘어날 수 있는가를 보는 게 맞습니다. 🔍맥쿼리인프라 공식 홈페이지에 들어가면 투자 자산에 대한 상세한 설명이 있으니 그것을 참고하시기 바랍니다.

이상으로 글 마치겠습니다. 감사합니다.

Economic content creator from 2020 It provides insights by reinterpreting economic, social and political issues from the perspective of 'money'. This article was written by a person himself I got help from AI, but I reviewed and corrected it. Prohibits unauthorized copying, processing, and commercial use.