한국에서 스테이블코인 이슈가 아주 뜨거움. 이 이슈로 인해 카카오페이는 신고가를 찍었고 삼성에스디에스, LG씨엔에스도 주가가 꽤 상승했음. 이 와중에 한국은행에서 스테이블코인에 대한 리스크 보고서를 내며 찬물을 끼얹음. 거래정지가 된 카카오페이를 제외한 모든 스테이블코인 관련주가 하락중임.

🚨다만 이번 한국은행발 뉴스는 너무 과한면이 있으며 언론의 호도가 심함.

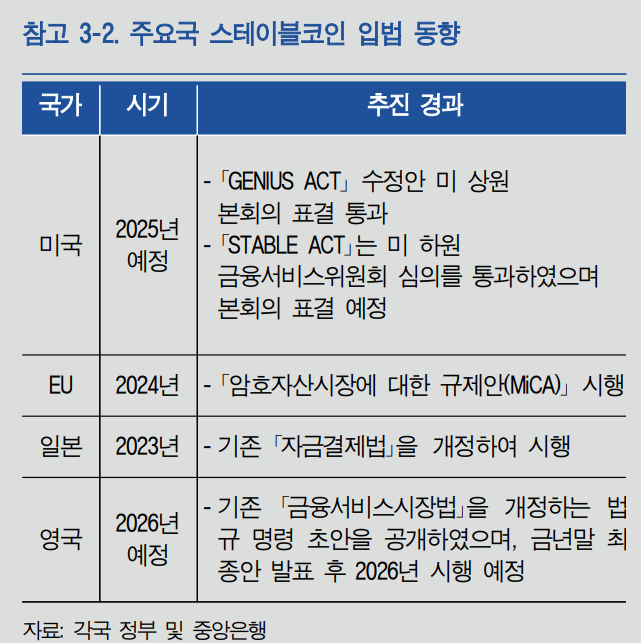

한국은행이 스테이블코인에 대해 언급한 보고서는 ‘2025년 6월 금융안정보고서’임. 이 금융안정보고서 일부에 스테이블코인에 관련된 내용이 있으며 164페이지 중 단 5페이지에 불과함.

🔍한국은행 보고서 원문을 보고 싶은 분은 한국은행 홈페이지에서 보고서를 다운로드하여 볼 수 있음. PDF페이지 기준으로 45 ~ 49p가 스테이블코인 부분이니 참고하면 되고 한국은행 보고서 다운로드는 아래 버튼을 누르면 가능함.

한국은행이 언급한 스테이블코인에 대한 내용 자세히 알아보겠음.

한국은행은 스테이블코인을 반대하는가?

한국은행은 스테이블코인에 반대한다는 취지로 보고서를 쓴 것이 아님. 아마 특정 언론이 스테이블코인 이슈를 이용한 어그로성 기사를 썼는데, 다른 언론사들이 복사 붙여넣기를 하면서 같은 내용이 반복되었고 이 이슈가 커진 듯 함.

한국은행의 귬융안정보고서를 제대로 본 사람이라면 아니라는 사실을 잘 알 수 있음. 오히려 한국은행은 스테이블코인 거래량 증가 및 주요국의 입법화를 다루면서 스테이블코인 사용이 증가할 것이라는 점을 확실히 인지하고 있음.

스테이블코인과 관련된 내용이 언급된 참고3의 제목조차 ‘스테이블코인 동향 및 금융안정 관련 잠재리스크’일 뿐임. 내용에서도 경고한다, 반대한다 등의 의견은 어디에서도 찾아볼 수 없음.

즉, 잠재리스크라는 하나의 항목이 있을 뿐 한국은행이 반대 의사를 표시하는 보고서가 아니라는 것임. 우리나라 언론이 어그로만 끄는 찌라시 수준으로 타락한 게 참 안타까움.

🚨다만 한국은행이 잠재리스크를 언급한 건 사실이니 이에 대한 내용은 확실히 알고 가는 게 맞음.

스테이블코인 확대 시 금융시스템 및 경제 전반에 미 치는 잠재적 영향이 큰 만큼 한국은행을 비롯한 정부 및 금융당국은 스테이블코인 도입과 관련하여 다각적 이고 철저한 점검을 실시해야 할 것이다. 한국은행은 국내외 스테이블코인 시장 및 규제 동향에 대한 면밀 한 모니터링을 유지하는 한편, 스테이블코인을 기반으 로 한 다양한 혁신을 저해하지 않으면서 거시건전성정 책 및 통화정책 측면에서의 잠재리스크를 최소화하는 방향으로 규제가 정립될 수 있도록 정부 및 금융당국 과의 협력 강화 등 지속적인 노력을 기울일 예정이다.

스테이블코인 잠재리스크

한국은행이 언급한 잠재리스크는 아래 이미지처럼 4가지임.

- 코인런 리스크

- 결제 및 운영 리스크

- 외환거래 및 자본유출입 리스크(비기축통화국)

- 통화정책 유효성 제약 리스크

위 리스크 중 코인런, 결제 및 운영에 관련한 리스크는 제도화를 통해 비교적 통제가 가능한 리스크라고 판단, 이번 글에서는 3번과 4번에 대한 리스크를 살펴보겠음.

✅ 3번과 4번은 심각한 리스크인 것이 확실함. 스테이블코인이 도입됨에 앞서 해결해야 하는 리스크이기도 함.

외환거래 및 자본유출입 리스크

외환거래 및 자본유출입 리스크란 무엇일까? 쉽게 말해 자국 통화가 불안정한 국가에서는 스테이블코인 거래가 활성화 될수록 소비자는 달러기반스테이블코인 or 달러만 사용할 가능성이 높다는 것.

✅ 설명해보자면 아래와 같음

- 기존 시스템에서는 원화를 달러로 환전할 때 수수료가 발생함.

- 수수료 뿐만 아니라 달러를 살 때와 팔 때 가격이 달라서 사고 팔 때 반드시 손해가 발생함.

- 스테이블코인 거래을 이용하면 환전 수수료 및 매매손해가 발생하지 않거나 거의 없음.

- 원화로 달러기반 스테이블코인(테더 or 써클)을 매수한 뒤 달러처럼 쓴다면? 환전 비용이나 매매 비용이 매우 낮음.

- 님 같으면 뭐 쓰실래요~?

만약 스테이블코인 거래가 지금보다 훨씬 활성화된다면 환전이 필요한 소비자는 원화기반 스테이블코인보다 달러기반 스테이블코인을 사용할 가능성이 높고 이는 원화 가치를 하락시키게 됨.

또한 ‘원화 > 달러기반 스테이블코인 > 달러 > 해외투자’ 경로를 이용하여 해외에 투자할 시 자금이 은행이나 금융기관을 거치지 않고 해외로 유출되는데, 이를 악용하면 규제나 과세 회피 및 자금세탁 등에 이용될 수 있음(그 반대도 마찬가지).

예를 들어 국내에 있는 돈을 테더나 써클로 바꾼 뒤 해외에서 달러로 환전하면? 국내에 있던 돈이 갑자기 사라진 셈이지만 은행이나 금융기관은 이를 포착하기 매우 어려워짐.

🚨개인적으로 합당한 우려라고 생각함.

지금도 비트코인이나 테더, 써클 등은 범죄자들이 애용하는 통화 수단임. 영화에서 나오는 내용은 상상이 아니라 현실이라는 것. 제도적으로 이를 보완할 필요성이 큰데 어떻게 보완할 수 있을지는 묘수가 없는 상황임.

통화정책 유효성 제약 리스크

스테이블코인은 싸이월드 ‘도토리’라고 생각하면 쉬움. 계산하기 쉽게 도토리 1개에 원화 1원이라고 쳐보겠음.

- 원화는 중앙은행의 통화정책을 통해 발행량을 조절할 수 있음. 금리를 올리거나, 내리거나, 대출을 늘리거나 줄이거나 등등

- 도토리는 가능할까?

- 얼핏 보면 도토리와 원화가 1:1로 거래되니 가능할 것처럼 보임.

- 그런데 이미 풀린 도토리는 조절할 수 있을까?

- 누군가 도토리를 원화로 바꾸기 전까지 도토리는 도토리인채로 계속 남아있음.

💡이게 무슨 말이냐? 처음에는 원화 100원 도토리 100개로 시작했는데 중간에 원화 50원 도토리 150개가 되었다고 쳐보겠음. 이 때 중앙은행이 금리를 올려서 유동성을 줄이자 원화가 25개로 줄었다면 도토리는 몇 개일까? 그대로 150개임. 원화를 조절한다 해도 도토리는 그대로인 것.

총 양이 200개에서 175개로 줄었으니 줄어든 거 아니냐고? 총 양은 줄어들었지만 화폐의 종류별로 보면 ‘원화만’ 줄어든 것. 이게 무슨 문제일까? 도토리 150개가 고정값이라고 친다면 금리로 조절할 수 있는 유동성에 한계가 생긴다는 것임.

물론 금리를 올리는 과정에서 유동성이 부족해진 개인이나 기관이 도토리를 원화로 바꿀 수도 있음. 그런데 이는 중앙은행의 통제 밖에 있는 개인과 기관의 선택이지 통제의 효과라고 보긴 어려움.

이처럼 스테이블코인의 거래량이 늘어난다는 말은 통제할 수 없는 화폐가 늘어난다는 말과 같은 뜻임. 시중의 화폐(화폐 역할을 하는 것)가 통제 불능에 가까워진다는 것임.

+@ 스테이블코인 발행사들은 투자자들로부터 받은 자금을 준비자산인 국채나 예금 등으로 운용해 수익을 얻게 됨. 따라서 수익 극대화를 통해 스테이블코인을 과도하게 발행할 우려도 있음.

+@를 쉽게 설명하면 과거에는 100억대 부자가 강남 건물 한 채를 샀는데 이제 100억원치 도토리를 발행할 가능성도 있다는 거임. 유동성을 통제할 수 있을까? 당연히 이런 일을 하지 못하도록 막기야 하겠지만.. ^^ 이론상 이렇다는 것.

그럼에도 스테이블코인이 흥할 이유

여러가지 우려가 있지만 이런 우려들을 나쁘게만 볼 것은 아님. 리스크를 미리 예상할 수 있다는 건 대처할 수도 있다는 뜻이기 때문.

✅ 위와 같은 리스크를 모두 극복하고 스테이블코인 거래가 활성화되면 얻는 것도 분명 많음.

- 카드, 은행 거래 수수료 감소: 자영업자 및 기업들에게는 엄청난 비용 절감 효과를 가져올 수 있음.

- 환전 비용 감소: 수출입 거래가 많은 기업은 환전 비용이 크게 감소한다.

- 스테이블코인 거래 플랫폼 선점: 결국 플랫폼 싸움임. 이 플랫폼을 해외 기업에게 넘겨준다면 도로아미타불

누군가 얻으면 누군가 잃는 게 세상의 이치 아니겠음? 금융 소비자인 기업, 개인은 얻는 게 많고 금융 제공자인 은행, 카드사는 잃는 게 많을 것임.

덩치가 크고 힘이 있는 금융사들은 스테이블코인 도입에 반대할 것이고 비용을 절감할 수 있는 개인, 기업이나 플랫폼을 제공할 수 있는 네이버, 카카오 등의 신규 결제 플랫폼 사업자들은 대찬성 할 것임.

카드거래, 환전 수수료에서만 이득을 보는 건 아님. 스테이블코인 거래 플랫폼 선점도 매우 중요함. 사실 이게 진짜라고 할 수 있음.

스테이블코인 거래 플랫폼 선점

한국에서 원화가 쓰다고 하여 부산에 있는 사람과 서울에 있는 사람이 진짜 돈을 주고 받지는 않음. 은행이나 기타 플랫폼을 통해 돈을 주고받음.

현재 원화 거래의 플랫폼은 누굴까? ‘금융사’임. 우리는 은행, 증권사를 통하지 않고서 그 어떤 거래도 할 수 없음. 중앙통제식이라는 것. 금융사는 이 독점력을 이용해서 돈을 벌어왔음.

그런데 스테이블코인은 어떨까? 너도나도 플랫폼을 만들 수 있고 설사 플랫폼이 없다 하더라도 지갑을 통해 서로 코인 교환이 가능함.

이게 뭔 말이여? 복잡하게 생각하지 말아보자. 지금도 해외 비트코인 거래소를 이용하는 한국인이 내는 수수료가 얼마일까? 정확한 통계는 안 나와도 엄청난 돈일 것.

만약 해외 스테이블코인 거래소가 한국에 진출해서 한국 시장을 먹는다면 얼마나 많은 수수료가 해외로 빠져나가게 될까? 큰 문제 아닐까?

✅어차피 스테이블코인이 국제 흐름이고 따라가야 한다면, 거래 플랫폼은 한국이 만들고 운용해야 한다는 것임. 알리페이가 아니라 네이버페이를 써야 한다는 것임.

더 나아가 네이버페이를 국제적으로 수출한다면 어떨까? 이로 인해 벌어들일 수 있는 돈은 얼마나 클까?

지금 모든 경제는 ‘플랫폼’으로 돌아감. 스테이블코인에 집착하지 말고 플랫폼을 바라보면 어떨까?

Economic content creator from 2020 It provides insights by reinterpreting economic, social and political issues from the perspective of 'money'. This article was written by a person himself I got help from AI, but I reviewed and corrected it. Prohibits unauthorized copying, processing, and commercial use.