한국 시간 25년 6월 27일 기준 서클 주가가 큰 폭으로 하락했음. 약 -15% 하락하면서 $300가즈아를 외치던 많은 사람에게 공포심을 심어줌. 다음주가 서클 주가의 향방을 결정할 것 같은데, 서클의 주가 상승은 이어질 수 있을까?

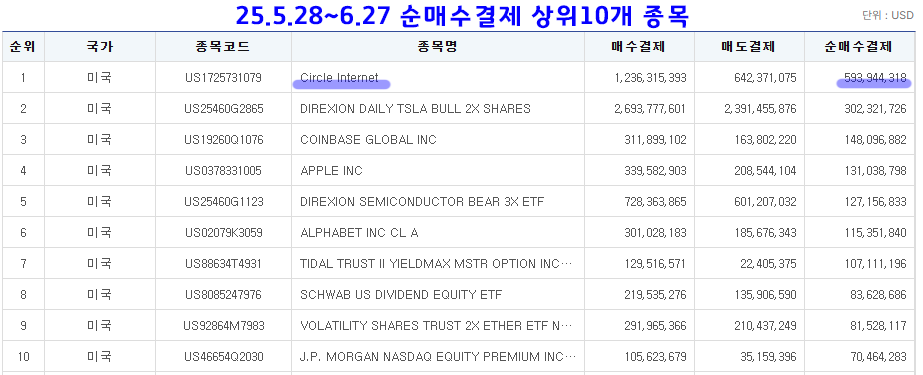

SEIBro통계에 따르면 Circle Internet(CRCL)은 한국인 순매수결제 1위 미국주식. 애플 순매수결제액의 약 4배에 가까운 금액이 서클에 쏠리고 있다. 이 글에서 많은 관심을 받고 있는 서클의 사업성을 분석해보자.

✅주가를 전망하는 게 아니라 사업성을 분석하는 이유는? 서클은 이미 엔비디아의 PER을 넘어섰기에 주가 방향을 전망하는 건 무의미 할 수 있다.

엔비디아의 고PER은 합리화할 수 있는 실적에 기인하고 서클은 실적보다 성장성에 기인한다. 결국 서클 주가가 계속 오를건지 말건지는 시장이 서클에게 기대하는 성장을 보여줄 수 있느냐 없느냐에 달려 있을 것이다. 보여줄 수 있을까?

서클 사업성 분석

서클인터넷은 서클(USDC)이라는 스테이블코인 발행사로 잘 알려져 있다. 서클의 사업을 분석하려면 스테이블코인으로 어떻게 돈을 벌 수 있는가에 대한 이해가 필요한 것.

🔍스테이블코인의 수익구조를 설명하려면 글이 길어지니, 아래 글에서 따로 다룬다. 수익 구조를 모르는 사람은 버튼을 눌러서 이동.

서클은 스테이블코인의 수익구조 덕분에 안전한 수익을 가져갈 수 있는데, 반대로 말하면 이 안전마진 이상을 가져가기가 어려운 구조다.

💸서클이 안전마진 이상의 수익을 가져가며 크게 성장할 시나리오는 아래 3가지.

- 예치금을 국채나 예금이 아닌 위험자산에 투자한다 >> 지니어스법 때문에 불가능

- 안전마진을 차곡차곡 모아서 위험자산에 투자하거나 다른 사업을 진행한다 >> 시간이 오래 걸림

- 서클 거래량과 발행량을 늘려서 예치금(담보자산)을 크게 늘린다 >> 가장 현실적 시나리오

2번 같은 경우 서클인터넷이 별도의 법인, 자회사, 벤처팔 투자 등 우회를 통해 진행해야 하는데 정치적 견제가 있을 수 있으며 시간도 오래 걸린다는 단점이 있다.

3번이 가장 현실적인 시나리오. 안전마진이 존재한다면 예치금(담보자산)을 크게 늘려서 이익을 늘리는 방법이 있는 것. 이게 현실적인 이유는 미국의 지니어스법 덕분에 미국 내에서 서클이 테더보다 우위에 서게 되었기 때문이다. 테더의 거래량을 서클이 가져올 수 있다면 예치금을 크게 늘릴 수 있다.

단, 2번과 3번 시나리오 모두 스테이블코인 거래가 매우 크게 확대되어야 가능하기 때문에 지금 당장 실현될 수 있는 시나리오는 아님.

✅즉, 서클이 크게 성장하려면 스테이블코인 거래가 크게 활성화 되어야 한다는 것이고, 이는 시간이 필요하다는 것.

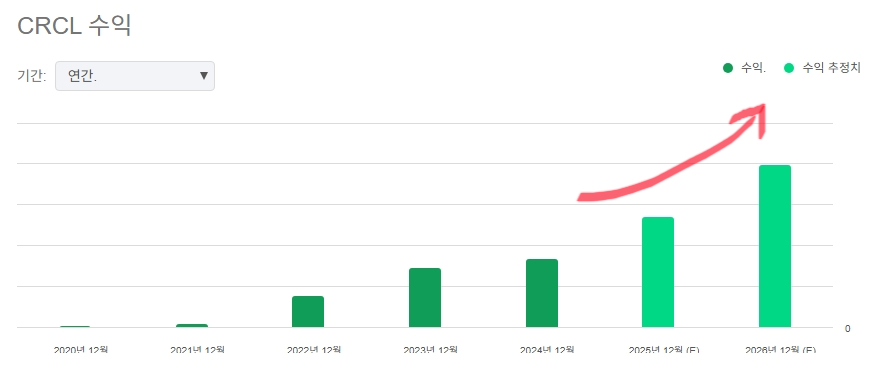

시간이 충분하여 성장이 진행되면 2025년 서클의 매출액은 24년 대비 약 1.5~2배 성장할 것으로 예상된다.

문제는 스테이블코인 거래가 활성화 되기까지 시간 동안 서클이 버틸 수 있냐는 것. 경쟁자가 나타나지는 않을까? 경쟁자가 나타나더라도 서클이 승리할 수 있는 경제적 해자는 무엇일까?

서클의 경제적 해자

서클인터넷의 사업은 경제적 해자가 있을까? 스테이블코인 거래 시장이 활성화되지 않은 시점에서 경제적 해자를 따지기엔 어려움이 있다. 그럼에도 살펴보자면

- 스테이블코인은 누구나 발행할 수 있는가? Yes

- 써클인터넷은 초기 선점 효과를 가질 수 있는가? Yes

- 써클인터넷만이 스테이블코인의 장점을 극대화시킬 수 있는가? No

3번이 경제적 해자의 핵심이다. 스테이블코인의 장점은 기존 금융 시스템 대비 매우 높은 편의성과 낮은 수수료다. 그런데 이건 서클만의 장점이 아니다. 모든 스테이블코인의 장점이라고 할 수 있다.

그렇다면 이 장점을 극대화시킬 수 있는 발행사는 누구일까? 만약 구글이 구글코인을 발행한다면? 메타가 메타코인을 발행한다면? 애플이 애플코인을 발행한다면? 서클은 거대 플랫폼기업의 스테이블코인보다 더 우위에 설 수 있을까?

- 메타: 왓츠앱, 인스타그램, 페이스북이라는 글로벌 커뮤니케이션 채널 보유

- 애플: iOS + 애플페이 생태계 보유

- 구글: 안드로이드 OS, 유튜브, 구글페이 보유

결국 미래에는 플랫폼을 가진 발행사와 플랫폼이 없는 발행사간의 경쟁이 될 것이다. 한국으로 따지면 네이버페이 스테이블코인과 일반 기업 스테이블코인의 경쟁이 된다는 것.

🚨 누가 봐도 플랫폼기업이 스테이블코인을 발행하는 게 더 유리해보이지만 서클에게는 코인베이스 + 초기 선점 효과라는 우위가 남아있다.

서클은 코인베이스와 깊은 연계 활동중이며 USDC는 대부분의 거래소, DeFi플랫폼에서 이미 기본 통화로 쓰이고 있다는 초기 선점 효과가 분명하다.

이 초기 선점 효과를 거대 플랫폼 기업이 붕괴시킬수 있을지 말지는 확실히 판단할 수 없다. 분명한 건 플랫폼 기업들이 스테이블코인을 발행한다면 서클 같은 단순 코인 발행사에게는 큰 위협이 될 수 있다는 점이다.

🔍메타 스테이블코인 이야기가 중요하다. 아래 매거진 글을 참고하기 바란다.

서클의 투자 리스크

아직 스테이블코인 거래 시장이 크게 활성화되고 있지 않은 시점에서 서클의 투자 리스크도 많은 건 사실이다.

- 기존 금융권의 저항

- 거대 플랫폼 기업의 진입 여부

- 정치적 이해관계에 따른 법안 변경 여부

- 스테이블코인 거래 활성화 제한

등 많은 리스크를 가지고 있다. 특히 1번과 2번 리스크는 매우 현실적인 리스크다. 스테이블코인 거래가 활성화될수록 기존 금융권인 카드사나 은행들의 이익은 줄어들 수 있다. 이들의 견제는 상당할 것으로 예상된다.

위에서 언급한 애플, 구글, 메타 등 거대 플랫폼 기업의 스테이블코인 진입도 우려스럽다. 메타는 과거 ‘리브라’라는 스테이블코인을 발행한 적이 있다. 지니어스법이 나오기 이전 기존 기득권의 반발로 중단하긴 했지만 리브라는 다시 발행될 가능성이 높아 보인다. 만약 메타가 스테이블코인을 발행한다면 서클은 기존 지위를 유지할 수 있을까?

오픈AI를 통해 인공지능 상용화가 가능하다는 것이 증명되자 구글, 메타, X에 이어 많은 기업들이 경쟁적으로 AI 서비스를 공개하고 있다. 오픈AI의 초기 선점 효과는 약해진 상황이다. 오픈AI처럼 기술력을 가진 기업도 초기 선점 효과를 이어가기 어려운데 서클은 이어갈 수 있을까?

투자자가 판단해야 할 몫이다.

마무리하며

최근 주식 시장은 기업 가치 자체가 무의미할 정도로 액션이 오면 크게 오고 생각보다 유지된다. 따라서 서클의 사업이 좋은가 나쁜가를 떠나, 이미 돈이 몰리고 있는 상황에서 크게 하락할 거라고 예상하기는 쉽지 않다.

투자를 함에 있어 투자자가 장기투자를 해야 할 종목인지 아닌지를 판단하는 건 결국 기업 가치와 경제적 해자다.

이번 글을 통해 서클 투자자들이 벌었으면 빠질 것인지, 아니면 서클의 경제적 해자를 믿고 장기투자를 할 것인지 결정함에 도움이 되었으면 좋겠다.

늦었지만 상장일에 매수한 분들 축하드린다. 부럽다^^ 이만 글 마침 끝.

Economic content creator from 2020 It provides insights by reinterpreting economic, social and political issues from the perspective of 'money'. This article was written by a person himself I got help from AI, but I reviewed and corrected it. Prohibits unauthorized copying, processing, and commercial use.