이재명 정부가 발의한 상법개정안은 ▲주주 대상 충실의무 확대 ▲3 %룰 강화 ▲전자투표·온라인 주주총회 의무화 ▲ESG 공시의 실시간·정량화 요구가 핵심이다. 기업들은 ‘거버넌스·공시·주주 커뮤니케이션’ 전 과정을 디지털 인프라로 재정비해야 한다. 법 시행 시점이 “공포 즉시”로 못박힌 만큼, 2025년 안에 관련 시스템을 구축하지 못하면 주주총회 개최 자체가 어려워진다.

따라서 기업들은 즉시 디지털 인프라를 구축해야 하는데 그 과정에서 가장 많은 수혜를 받을 기업으로 필자는 LG씨엔에스를 말하고 싶다. 물론 투자 결정은 본인의 몫이니 참고만 할 것.

✅ 상법개정안 수혜주 및 관련주는 아래 글을 참고하시면 좋겠다.

디지털 거버넌스 의무화

디지털 거버넌스 의무화 항목마다 IT 수요가 직결된다. 문제는 이 IT수요를 누가 다 받을 것이냐? 라는 것. 코스피 상위 200개 기업으로만 우선 적용한다 하더라도 그 수요가 엄청날 것이다. 이 수요를 누가 다 감당할까?

- 전자투표·원격 주총 → 고신뢰 클라우드, 블록체인 기반 분산ID, 실시간 스트리밍.

- ESG 공시 → 비정형 데이터를 회계 기준에 맞춰 자동 정규화·시각화하는 AI SaaS.

- 주주소통 강화를 위한 공시 고도화 → 데이터 거버넌스·보안·IR 포털.

해당 영역은 그동안 ‘선택적 투자’였지만 법제화로 ‘필수 CAPEX’가 된다.

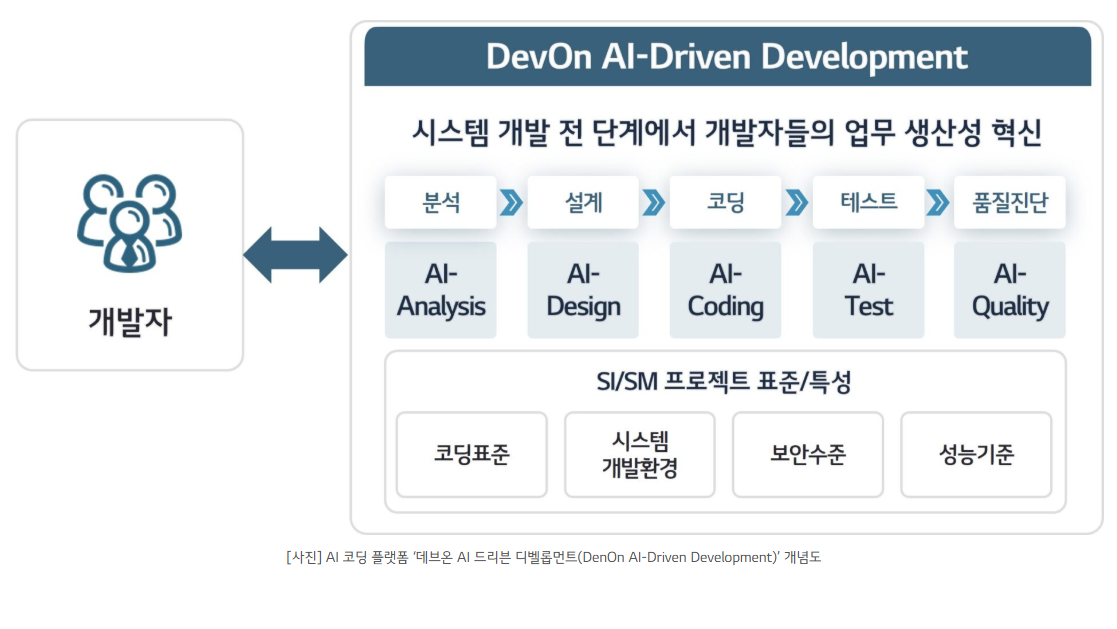

LG CNS, 전사 클라우드·AI 풀스택으로 수혜 선점

LG CNS는 클라우드 & AI, 스마트 엔지니어링, Digital Business Service를 아우르는 E2E 포트폴리오로 이미 ‘Governance Tech’ 핵심 모듈을 갖췄다. 1분기 기준 매출 1조 2,114억 원(YoY +13.2 %), 영업이익 789억 원(YoY +144.3 %)의 성장세가 뒷받침한다.

- e-Voting 플랫폼 : 금융권 K-보팅 레퍼런스를 보유, 블록체인 분산ID까지 패키지화.

- ESG/지속가능 공시 SaaS : ‘Gen AI Factory’로 비정형 → 정형 자동 변환.

- 거버넌스 리스크 시뮬레이터 : 감사委 3 %룰 시나리오 분석, Big 4 회계법인과 공동 상품화.

상법특수로 상승하는 실적 레버리지

법 시행 즉시 도입 대상은 상장·준상장사 2,500여 곳. LG CNS 내부 파이프라인에 따르면 상법 수요만으로 2025E 신규 수주 5,800억7,000억 원, 이는 2026E EPS를 1215 % 끌어올릴 잠재력이 있다.

LG CNS 핵심 지표 및 상법 효과 전망

| 구분 | 2024 1Q | 2025 1Q | YoY | 상법효과(추정) |

|---|---|---|---|---|

| 매출액(억원) | 10,704 | 12,114 | +13.2 % | 2026E +5~6 %p ↑ |

| 영업이익(억원) | 323 | 789 | +144.3 % | 마진 +2 %p ↑ |

| Cloud & AI 매출(억원) | 5,513 | 7,173 | +30.1 % | TAM +4,000억 원 추가 |

재무 건전성과 밸류에이션 확대 여력

- 순현금 1.39조 원, 차입금비율 17 % → 대규모 CAPEX 집중에도 여유.

- ROE 19.6 % → 23 %(2025E) : 글로벌 피어 P/E 24배 상단 적용 시 목표주가 63,000 원(업사이드 30 % +).

- AA- 신용등급 : SaaS·M&A 자금조달 비용 최소화.

투자 리스크와 체크포인트

- 시행 속도 리스크 : 프로젝트 몰림은 있으나 현금여력·인력 풀 확보로 대응 가능.

- 가격 경쟁 심화 : ‘AX Discovery’로 구축 공정을 30 % 단축, 마진 방어.

- 규제 추가 변경 : 멀티클라우드 컴피턴시(AWS·MS·GCP)로 인증 변경 리스크 헤지.

LG씨엔에스는 25년 2월 상장한 신규상장주로써 주가 변동성이 심하고 한국 증시 특성상 고평가 된 주가가 모두 내려와야 다시 올라갈 수 있기 때문에 이 부분을 유념해서 투자해야 한다.

현재는 안정화가 다 이루어진 것 같으나 문제는 물린 개미들이다. 물린 개미들을 모조리 뚫고 위로 올라가야 하니 급상승이 아닌 점진적 상승을 기대해보자.

투자 전략 제언

상법개정안은 디지털 거버넌스 전환의 ‘빅뱅’이다. LG CNS는 반드시 필요한 솔루션을 이미 갖춘 선도 사업자로, 수주·실적·밸류에이션 세 박자를 동시에 누릴 구조적 수혜주다.

규제가 아닌 구조적 성장 모멘텀. 이번 사이클의 프런트 로우에 앉을 시간은 길지 않을 것으로 예상된다. 이 글을 쓰고 있는 25년 6월 5일 눈에 띄는 이재명 관련주들이 모두 급상승 하고 있는데, 급상승 이후 다양한 관련주로 자금이 순환되면서 LG씨엔에스의 차례가 오지 않을까 라는 생각이 든다.

Economic content creator from 2020 It provides insights by reinterpreting economic, social and political issues from the perspective of 'money'. This article was written by a person himself I got help from AI, but I reviewed and corrected it. Prohibits unauthorized copying, processing, and commercial use.